《教育系统内部审计工作规定》的解读及应对

教育部在今年3月份出台了《教育系统内部审计工作规定》(教育部令第47号),自2020年5月1日起施行。《工作规定》明确,依法属于审计机关审计监督对象的各级教育行政部门、学校和其他教育事业单位、企业等(以下简称单位)内部审计工作适用此规定。上述单位应当结合此规定健全内部审计制度,明确内部审计工作的领导体制、职责权限、工作机构、人员配备、经费保障、审计结果运用和责任追究等。

在47号令之前,教育部在2004年制定《教育系统内部审计工作规定》(教育部令第17号),大力推动教育单位内部审计工作的发展。47号令是17号令的修订。教育部有关负责人在提到《工作规定》的修订背景时提到,近年来,内部审计“免疫系统”功能、风险管理、内部控制和完善治理等新理念逐步确立,内部审计的职能定位发生较大变化,发挥作用的空间和范围越来越宽广。教育系统内部审计不仅要保障资金使用安全,还要促进资金使用效率提高、加强内部控制、防范资金风险,这对内部审计工作深度提出了更高的要求。因此,此次教育部对17号令进行了全面修订,提出了新时代教育内部审计的定位、机构、人员、职责、权利、监督等,完善教育系统内部审计制度,有利于发挥内部审计在教育治理中的重要作用。

与17号令相比,47号令的变化主要体现为:

◆加强党对内部审计工作的领导,明确党组织、主要负责人要直接领导内部审计机构,并可根据需要成立审计委员会。

◆明晰教育系统内部审计的定位和职能,拓展职责范围。

◆保障内部审计机构和人员的权利、义务,强化内部审计的独立性。

◆加强内部审计管理和质量控制。

教育单位需根据47号令要求进行内审职能评估

教育团队在对教育单位进行调研中发现,以下内部审计现状问题普遍存在:

◆内部审计机构不健全,或者审计资源不足,甚至存在人员兼职内部审计职能的情况。随着教育体制改革的深入,教育内审部门所面临的审计范畴及工作任务将越发繁重。因此,健全的内审机构及充实的内审资源已成为保证审计工作质量的当务之急。

◆内部审计质量意识不够,如审前准备不充分,审计重点不突出;缺乏科学的标准审计工作开展实际工作;审计报告质量不高,问题和风险揭示不充分,审计结果对教育单位改革可借鉴性不足。

◆内部审计资金预算支持不足,缺乏社会审计力量支持,难以支持高风险领域事项的全方位开展。

◆内部审计的科技化程度不足,可用的工具主要围绕财务相关,涉及到工程、造价、合同、供应商检查的工具和审计技术应用较少;亦不善于利用信息技术手段提升内部审计效能。

在47号令下,教育单位需要根据47号令要求进行内审职能质量评估,重点评估以下事项:

内部审计的职能职责是否符合要求:

◆47号令明确了内部审计的职责范畴,包括贯彻落实国家重大政策措施情况,发展规划、战略决策、重大措施和年度业务计划执行情况,财政收支和预算管理情况、固定资产投资情况、办学、科研、后勤保障等管理和效益情况,自然资源资产管理和生态环境保护责任的履行情况,境外机构、境外资产和境外经济活动情况、领导人员履行经济责任等审计职责。

◆内部审计机构需要拥有以下权限:要求接触必要的文档、获取必要的证明材料、现场勘察实物的权利等。

◆内部审计的“建议”职能:内部审计不仅要揭示问题,更要解决问题。

内审履职能力是否充分:

◆明确内部审计领导机制,单位党组织、主要负责人要直接领导内部审计机构开展工作。

◆内审人员的独立性要求,内部审计人员不得参与可能影响独立、客观履行审计职责的工作,特别明确了不得参与被审计单位业务活动的决策和执行。

◆完善内部审计人员激励制度,保障内部审计人员享有相应的晋升、交流、任职、薪酬及相关待遇。

◆支持和保障内审人员参与业务培训。

◆建立内部审计人员保护制度。

是否建立了机制与体系确保审计质量:

◆内部审计机构要依照审计法律法规、行业准则和实务指南等建立健全内部审计工作规范。

◆科学合理制定内部审计计划。

◆优化审计组织方式,加强审计信息化建设,强化数据审计思维。

◆合理设置审计岗位和职责分工、优化审计业务流程,完善审计全面质量控制,防范廉政和审计风险。

◆提高审计质量和能力:内部审计部门应当与业务部门合作,通过找出问题原因、从根本上解决问题和“以评促建”等途径提升审计能力和水平。

内部审计结果是否得到有效运用:

◆明确被审计单位主要负责人为整改第一责任人,完善审计整改结果报告制度、审计整改情况跟踪检查制度等。

◆审计结果及整改情况的公开制度。

◆内部审计结果及整改情况作为相关决策、预算安排、干部考核、人事任免和奖惩的重要依据。

全方位提升教育单位内审质量的应对措施

建议教育单位结合47号令的检讨结果,优先搭建符合47号令的内部审计体系,建立程序指导内审实操工作,加快补齐短板。

1、全面搭建内部审计体系:

完善内部审计组织体系,包括:内部审计的组织架构、人员构成及能力组成;规定内部审计的地位和权限;建立内部审计制度;内部审计人员的考核体系;在设计组织架构时,教育单位可以根据需要成立审计委员会,加强党对工作的领导,考虑建立总审计师制度,由总审计师协助主要负责人管理内部审计工作。

完善内部审计工作流程:应当通过闭环管理,提升效率和问题发现能力,推动整改,形成自我优化的体系,持续提升教育机构的风险管理水平和内控机制。我们建议科学闭环的内部审计工作流程应当包括以下几部分:

建立中长期内审工作计划及年度计划:在制定内审工作计划时,我们建议充分考虑以下步骤:

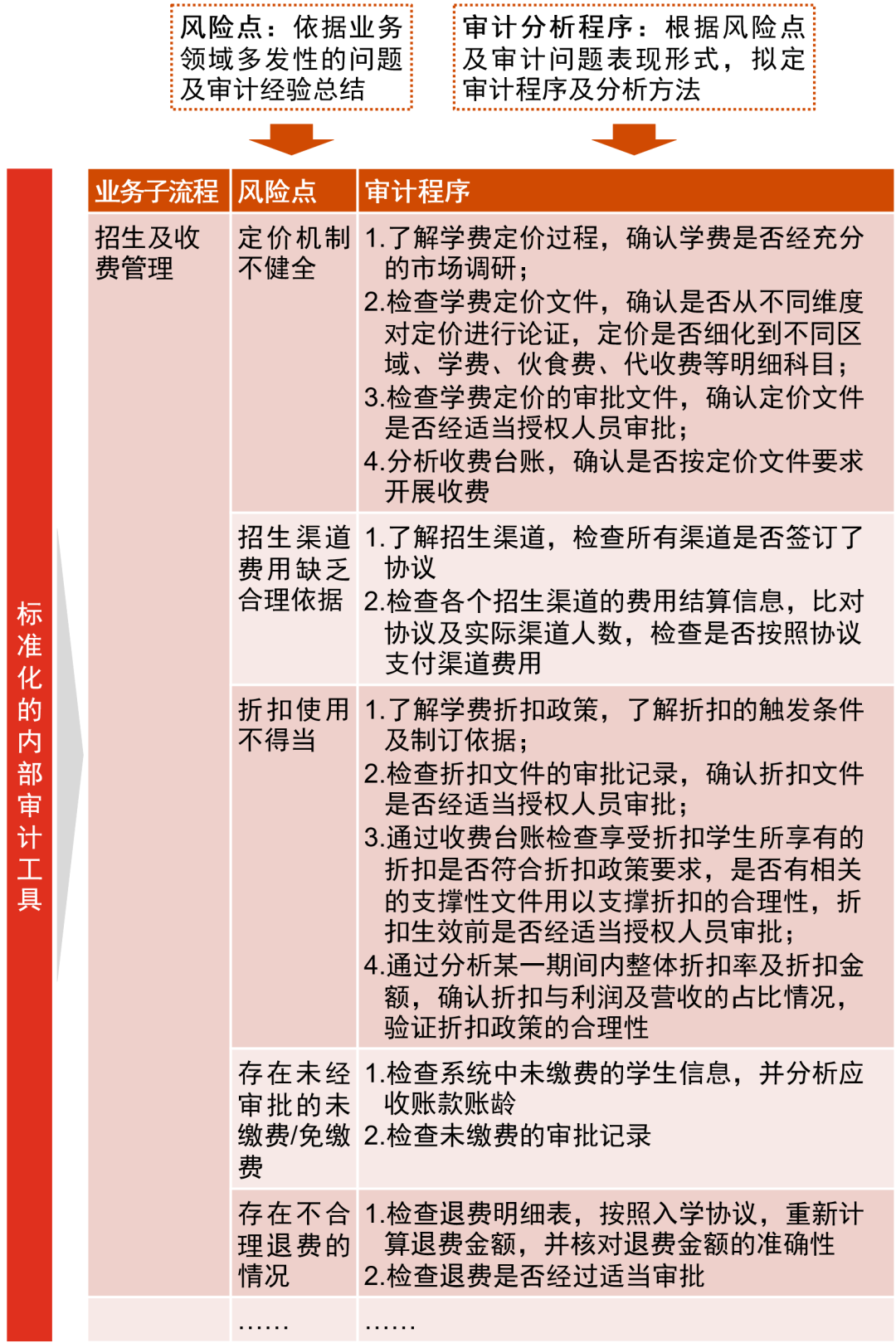

2、搭建标准化的内部审计工具。

教育单位应当从业务价值链出发,识别各子流程的主要风险点,结合外部市场环境变化、过往审计问题、风险事件等,梳理审计问题的表现形式,设计审计分析程序,搭建标准化的内审工具,有利于提高内部审计效能。

3、构建数字化内部审计

《工作规定》中特别提到,教育机构要加强审计信息化建设,强化数据审计思维,增强数据审计能力,提升内部审计监督效能。近年来,国家针对教育信息化出台了各类政策,例如,2018年,教育部印发的《教育信息化2.0行动计划的通知》;2019年,中共中央、国务院印发《中国教育现代化2035》等,教育单位的运作已日渐离不开信息系统支持。在教育信息及数据通过系统化集成的大趋势下,内部审计的信息化也成为内审工作升级和发展的必要趋势。